“尊敬的投资者,公司已成立专项责任专班里面自查,积极相助国度邮政局造访,优化检查经过,确保合规整改到位。”

近日,面对国度邮政局因加盟商安全间隙立案造访的监管风暴,韵达股份(002120.SZ)在互动平台作出如上复兴。

在此之前,3月19日,国度邮政局因韵达快递增盟商安全间隙导致骗取宣传品流入递送渠说念、受害东说念主亏空惨重,已对上海韵达货运有限公司立案造访。

这场出人意象的监管风云,不仅让韵达股份市值急转直下,也将这家快递巨头置于聚光灯下:四年间业务量从184亿件到169亿件(2024年前三季度)的升沉,单票收入从2.55元跌至1.95元的利润博弈,加盟网点推广至9.4万却频陷失控泥潭,以及中通、顺丰夹攻下的“老三危急”——韵达如安在界限与合规、增长与盈利的跷跷板上找到均衡?

监管风暴:罚单与约谈密集来袭

本色上,自客岁以来,韵达因末端惩处问题屡次堕入监管旋涡,从国度邮政局到方位邮管部门的罚单与约谈相继而至。

2024年4月2日:国度邮政局市集监管司因“快递盲盒”事件约谈韵达总部上海韵达货运有限公司。浙江义乌韵达北苑网点被曝光将客户退件动作“盲盒”打包出售,违背递送安全规章。监管部门责令韵达严肃整改并相助造访。韵达过后复兴称将严格落实对加盟收罗的长入惩处背负。

2024年5月17日:湖北随州市邮管局罚金韵达快递物流有限公司6000元,原因是未按规章报送实名收寄信息。这响应出韵达部分网点在寄件实名制落实上存在间隙。

2024年10月8日:湖南永州市邮管局对东安县韵达快运公司作出罚金2万元的处罚决定,因其开办快递末端网点未按规章备案。网点私行贸易不报批,线路加盟商监管不到位的问题。

2024年10月:黑龙江都都哈尔富鑫禄货运代理公司(韵达加盟商)因罪恶录入寄件东说念主实名信息,被当地邮政惩处部门罚金7000元。实名制作秀违背快递安全“三项轨制”,亦表现末端网点的合规意志不足。

2024年11月:上海市邮政惩处局约谈韵达速递公司,原因是其违纪揽收涉骗取快件且未实时录入实名信息。上海邮管部门条件韵达立即对全网各网点开展自查整顿,堵住安全惩处间隙。

2025年3月19日:国度邮政局发文牍示,因韵达部分加盟企业对契约客户安全惩处存在紧要间隙,导致涉骗取宣传品流入递送渠说念,形成紧要财产亏空,照章对上海韵达货运有限公司立案造访。这是国度层面初度对韵达进行立案查处。韵达当晚公告称高度宠爱,已成立专项责任组里面自查整改,相助监管造访。

不错看出,递送安全和合规惩处已成为韵达运营中的高频痛点。监管部门存眷的焦点包括:快件实名制落实不到位、违纪处理退件(盲盒乱象)、违纪收寄禁限寄物品(如烟花炮竹、涉诈物品)等,这些问题大多直指加盟网点的惩处失控。

举例,2024年国度邮政局开展递送安全专项整治,就明确条件各快递企业强化实名收寄、收寄验视、过机安检三项轨制,尤其要规范对契约客户和加盟网点的安全惩处。频频的约谈和处罚表现韵达在这些轨制的实际上仍有欠缺。

值得正式的是,韵达并非行业个例,邃晓系加盟快递在末端惩处上普遍存在一样隐患。但作为行业头部之一,韵达受到的存眷和压力更大。监管风暴倒逼企业完善内控:韵达已暗示将强化对加盟网点的培训和管控,加大违纪惩责力度,根绝此类事件再次发生。将来能否均衡收罗推广与合规惩处,将径直影响韵达的声誉和运营端庄性。

加盟幅员:收罗推广与成本上风

韵达的谋划模式以“大加盟+自营关节”著称。公司总部自营寰球中枢转运中心和主线运输,而末端网点全部弃取加盟制。这一模式下,韵达得以用较轻的财富快速织就宏大的收罗幅员。

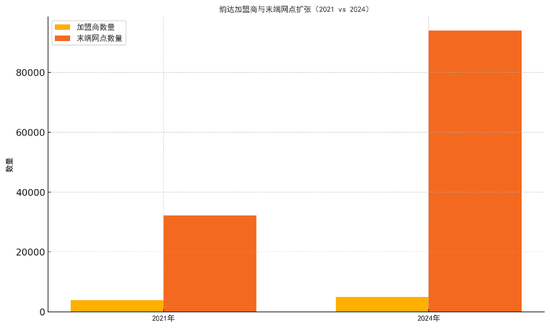

铁心2021年底,韵达在寰球设有76个自营转运中心,加盟商3893家,末端网点及门店32274个;收罗逃匿除青海玉树、果洛和海南三沙外的通盘地级市。到2024年6月,一级加盟商数目推广到4884家,末端网点(含快递驿站等)激增至9.4万余个。不错说,在“神经末梢”延展方面,加盟制赋予了韵达高速推广的技艺。

加盟模式的成本上风亦十分彰着。网点由加盟商投资运营,大大裁减了总部本钱开支和用工成本。韵达多年来单票成本握续下落,成为行业最低成本的快递公司之一。

据公司浮现,其运输主线和中转要领自动化进程高、产能应用率有提高空间,将来中枢运营成本仍有下落余步。同期,公司通过集包仓、末端驿站等蜕变模式摊派末端成本,进一步压低了每票快件的派送用度。低成本结构使韵达在价钱战中更具抗压技艺,某种进程上“以价换量”成为可能。

关系词,加盟模式亦埋下潜在风险。起先是对末端处事质料的管控艰巨。加盟商各利己战,处事水平良莠不都,曾出现部分地区网点运营不善而关闭的情况。2022年上半年韵达寰球网点数目骤减约2500家(从上一年末的32274降至29844个),一些地区包裹积压、派送延误,线路出总部对加盟网点管控不足的短板。

其次,加盟商为追求效益可能在安全和规范上打扣头,加多了合规风险(后文胪陈)。再次,“以罚代管”的惩处神色饱受诟病:有业内东说念主士指出韵达对加盟网点主要靠罚金拘谨,层层加码,最终可能激化末端职工的动怒。这些问题若处理不妥,都可能反噬韵达的品牌声誉和处事口碑。

总的来看,加盟制匡助韵达以较低成本铺就了下千里市集的密集收罗,在三四线城市和州里具有豪爽逃匿。这亦然韵达在价钱战中存活并置身行业前三的谬误。但如安在“东说念主海战术”的收罗中加强精湛化惩处,既保握成本上风又提高处事质料,是韵达模式濒临的锻真金不怕火。正如业内评价所言:“加盟模式故意有弊,界限推广的同期,新玺配资惩处的缰绳不可松开”。

安全事件:骗取快件与“盲盒”的警示

除了官方处罚,韵达频年还卷入多起备受公众存眷的安全事件,对企业形象形成冲击。其中“涉诈快递”和“快递盲盒”两类事件尤为典型,突显快递末端在看重监犯坐法方面的薄弱要领。

起先是骗取快件事件。2024年以来,多地曝出作歹分子应用快递寄送骗取物品的案例。举例,一些不良商家寄出所谓“中奖礼品”,内含二维码结合收件东说念主扫码付款,实施收罗骗取。在上海约谈事件中,韵达网点违纪揽收此类骗取包裹且未登记实名,导致受害东说念主财产亏空。

国度邮政局败露的2025年3月案件中,更有韵达加盟商为骗取团伙寄送宣传单张,充任了骗取“帮凶”。这些事件表现部分下层网点安全意志零碎,“有单就收”而不审查寄件内容,一定进程上浪漫了坐法分子应用快递渠说念作案。

其次是“快递盲盒”乱象。所谓盲盒,在此是指未能奏效配送、应清偿发货方却被网点暗里阻拦出售的快件。2024年央视《焦点访谈》曝光了义乌韵达北苑网点大都量售卖退件盲盒的行为:快递退件本应返还商家,但网点从“里面渠说念”拘押住来,以每斤几元的廉价打包卖给二手商贩,再由后者动作“惊喜盲盒”在收罗平台公开出售。

节目报说念该违游记为涉嫌监犯,激发社会哗然。监管部门速即介入造访,涉事网点被责令关停整顿。快递盲盒看似“黔驴之技”,却线路出末端网点惩处的灰色地带:递送经过衰退透明监督,个别加盟商为了私利铤而走险,侵害用户权利和信息安全。

再次是信息安全问题。快递面单含有寄收件东说念主姓名、电话、地址等明锐信息,一朝暴露可能导致扰攘甚而骗取。按照律例条件,各快递公司应推论“隐痛面单”等本事,对用户信息作念部分荫藏处理。关系词南都媒体造访发现,韵达等多家快递的部分包裹面单上,收寄东说念主姓名、手机号仍未作念掩码处理。

此外,第三方打印系统的使用加多了数据暴露隐患——有加盟网点为省俭成本,摄取未经备案的外部系统打印will打印面单,形成客户信息在非官方渠说念存储,风险难控。曾有神话称国内快递行业出现数十亿条用户信息数据泄漏并在暗盘往复,虽未阐发具体源流,但也给包括韵达在内的快递企业敲响警钟。

韵达在安全惩处上线路出的间隙,与其加盟模式有一定关系。末端网点作为孤独核算主体,无意会铤而走险赢得独特利益(如倒卖退件、摄取违纪寄件),省略为图省事松开安全审查(照实名制走过场)。

这些行为既毁伤花消者权利,股指期货配资也给公司招致监管处罚和负面公论。在“递送安全无小事”的高压态势下,韵达已甘心加强对加盟网点的培训和监督,举例完善快件安检和收寄验视经过、提高职工识别犯禁物品的技艺等。何如将安全轨制层层落实到最末端,使每一票快件都正当合规、安全可控,是韵达亟需补上的一课。

财务数据:事迹升沉与单票之谜

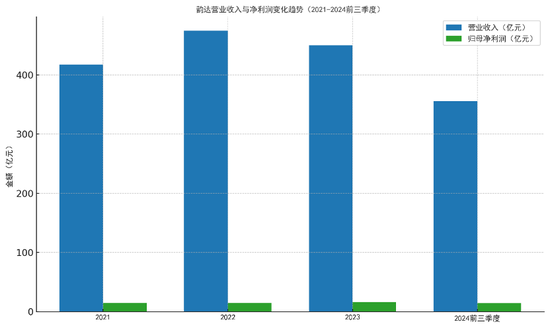

拉长时代线来看,韵达股份自2021年于今的财务数据呈现“先扬后抑,再趋回升”的态势。2021年公司贸易收入417.29亿元,同比增长24.56%;包摄净利润14.77亿元,同比增长5.15%。这一年快递业务量高达184.02亿件,猛增30.10%,市集份额16.99%稳居行业第二。高增长背后,是电商快递需求繁华重迭公司积极推广收罗带来的红利。

2022年,韵达股份营收增长13.65%至474.34亿元,增速不足上年;净利润仅微增1.62%达14.83亿元。快递业务量反而下落到176.09亿票,同比下滑4.31%,市集份额降至15.92%。

营收虽增但业务量下滑,意味着单票收入大幅提高——据年报败露,2022年韵达单票收入约2.55元,同比提高逾19%。单票收入攀升一方面因为行业“价钱战”暂歇,公司转换客户结构提高了单件收费,但过高依赖提价来增收也埋下隐忧。

2023年韵达事迹出现“增利不增收”时局。全年贸易收入下落5.17%至449.83亿元,但归母净利润逆势增长9.58%达到16.25亿元。利润改善主要源于降本增效:在成本端,公司通过数字化优化路由、提高车辆装载率、东说念主效提高等步伐,使单元运营成本下落。前三季度韵达营收同比下滑6.84%,但净利润同比大增56.05%至11.64亿元。

毛利率方面,强烈竞争令邃晓系快递公司毛利率跌破10%,同期顺丰毛利率约14%居首。到了2023年底,韵达快递量被圆通反超,全年市集份额降至14.28%,名次滑落为行业老三。

2024年前三季度韵达业务量刚劲反弹,营收355.09亿元,同比增长8.14%;净利润14.08亿元,同比大增20.93%。业务量累计完成169.43亿件,同比猛增27.7%。这一方面是因为上年同期基数较低,另一方面响应出价钱战卷土重来——虽量增,但单票收入握续走低,2024年第三季度单票收入仅约2.02元,同比下落11.01%。低单价换量使韵达总收入增幅过期于件量增幅。不外,公司净利保握两位数增长,标明降本举措部分对消了单票价钱下滑的影响。

财务数据折射出韵达频年来政策的抉择:是要界限,照旧要效益?2021年往时行业霸说念助恒久,韵达凭借廉价策略霸占份额;2022-2023年在价钱战后遗症下转换结构、树立利润;2024年又濒临卷土重来的价钱竞争压力。在营收与利润此消彼长的跷跷板中,韵达的单票谜题仍在握续:如安在保险利润率的同期稳住业务界限增长。

二级市集方面,自2020年6月股价出现阶段性高点(29.18元/股)以来,韵达股份即进入下行空间,铁心现在,累计跌幅达71.98%,市值挥发越过640亿元。

行业竞局:老三之位与敌手角力

放眼通盘快递行业,韵达股份所处的市集环境这几年也发生了显赫变化。一超多强的步地愈加豁达:顺丰一骑绝尘,中通稳坐头把交椅,邃晓系里面座席重排,而新玩家极兔等来势汹汹。韵达在行业中的相对位置不错从财务和业务数据中略窥一二。

起先看业务界限。2019年前后,“三通一达”中韵达业务量一度仅次于中通,稳居行业第二。但2022年起份额下滑,被圆通步步靠拢并反超。圆通速递2022年业务量达到174.79亿件,同比增长5.7%,归母净利润高达39.20亿元,暴增86%。

反不雅韵达当年业务量176.09亿件(-4.3%),净利14.83亿元(+1.6%)。圆通凭借数字化转型和精湛惩处,终了利润大幅跃升,把韵达远远抛在死后。2023年圆通全年业务量持续增长,而韵达业务量不足圆通,市集份额降至14.28%,名次跌至老三。已经的老二宝座易主,这对韵达是警悟亦然压力。

老敌手中通快递则沿途领跑民营快递。中通2022年完成收入353.77亿元,同比增长16.3%;转换后净利润达68.06亿元,同比增长37.6%。其净利界限是同期韵达的4倍多余。中通坚握“不送亏本件”,在价钱战中保握了行业最优的利润率和现款流。

这使得中通有饱和资金干预转运中心、自动化开荒和主线运力的推广,形成正轮回。2024年前三季度,中通市占率持续扩大,而韵达尽管业务量增速度先行业平均,但与中通的差距仍难以缩小。

另一分量级选手顺丰控股走的是高端各异化道路。顺丰聚焦时效快递、商务件和笼统物流处事,单票收入远高于邃晓系。2024年1-9月顺丰终了营收2068.61亿元,占A股5家快递公司总收入的58.5%,界限约为第二名圆通的4.19倍。同期顺丰归母净利润76.17亿元,同比增21.6%,利润体量甚而越过邃晓系三家(圆通+韵达+申通)之和。

顺丰以不到行业1/4的件量孝敬了过半营收,凭借各异化市集定位取得了远超同业的盈利水平。关于韵达而言,顺丰树立了一个“利润优先、处事致胜”的范本,提供了另一种念念路。

在邃晓系里面,申通快递频年来自后居上。申通2021年业务量仅卓绝于韵达的一半,但通过引入阿里战投、潜入加盟纠正等举措终了快速反弹。2023年申通业务量同比大增,市占率靠拢韵达,与韵达差距由2021年的一半缩小到仅14.5亿件。2024年这一差距进一步收窄至11亿件。若韵达不可稳住阵地,不摒除老三位置将被申通取代的可能。

此外,新晋入局者极兔速递(J&T)以“价钱屠户”姿态不才千里市集攻城略地,也给传统邃晓系带来冲击。极兔依靠本钱力量速即推广,在2021-2022年行业价钱战中呼风唤雨。据报说念,韵达2022年业务量下滑部分原因就是极兔抢单所致。面对外有极兔、内有申通的双重夹攻,韵达所处竞争环境愈发严峻。

举座来看,快递行业已由高速增长转入提质增效的新阶段。价钱战令全行业单票收入承压,但头部公司分化彰着:有的凭界限和成本取胜(如中通、圆通),有的靠处事溢价取胜(如顺丰),而韵达现在处于两者之间的狼狈位置。

一方面,它衰退中通那样的利润振荡技艺,2024年前三季净利率只消约4%,显赫低于圆通的5.9%;另一方面,在处事品性和品牌形象上,又难以匹敌顺丰的高端定位。韵达惩处层频年来也意志到这个问题,建议“有质料增长”,尝试通过提高处事和精湛惩处来解脱纯拼量的老路。

瞻望将来,韵达能否在界限和质料两个维度终了均衡,将决定其在快递江湖的座席。若是持续一味以价抢量,短期或能保住份额,但恒久盈利难有起色,网点生态也承压;若转向提高处事提高单票收益,又须留意客户流失被敌手有机可趁。这恰是现时韵达政策所濒临的两难。

所幸的是,快递市集依然遍及,2024年前三季度寰球快递业务量同比增长22.0%,“蛋糕”在作念大。留给韵达的契机还有,但留给韵达犯错的空间却越来越小。在强烈竞逐中站稳脚跟、行稳致远,锻真金不怕火着这家老牌快递企业的颖慧和定力。