也曾征象无尽的信用卡业务,正碰到前所未有的“寒流”。从新部银行的往来数据到线下网点的悄然削弱,这场席卷全行业的“降温”,不仅篡改着新一代年青东说念主的支付习尚,更折射出金融虚耗市场的长远变革。

信用卡往来额削弱,信用卡分中心迎来“关停潮”

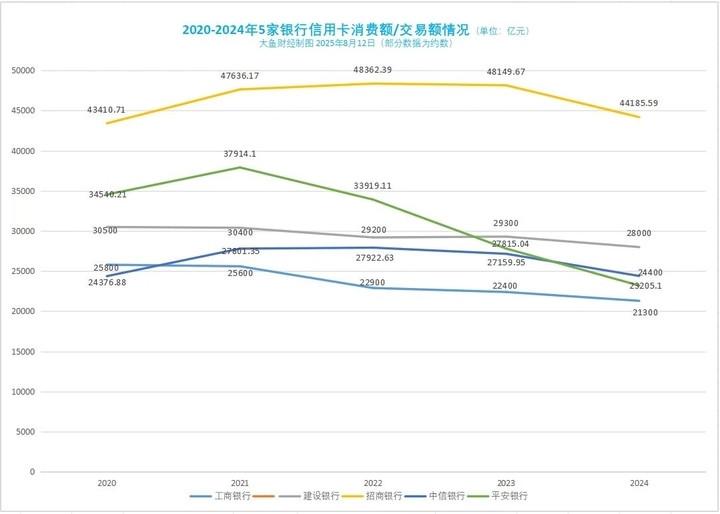

据记者作假足统计,2022年以来,几家头部银行的信用卡往来额/虚耗额均出现了不同进度的下滑。

数据自大,2024年,招商银行信用卡往来额为44185.59亿元,同比下滑了8.23%;诱导银行信用卡总虚耗额为2.8万亿元,同比下滑约4.44%;中信银行信用卡往来量为2.44万亿元,同比下滑约10.16%;吉祥银行信用卡总虚耗金额为23205.1亿元,同比下滑了16.57%;工商银行信用卡虚耗额2.13万亿元,同比下滑约3.23%。

从发夹量来看,摈弃2024年末,诱导银行信用卡累计发夹量较上年末减少300万张至1.29亿张;工商银行信用卡累计发夹量同比减少1.96%至1.50亿张。

招商银行信用卡流通卡量与流通户数离别为9685.9万张和6944.09万户,较2023年末离别减少25.91万张和29.95万户。吉祥银行信用卡流通户数同比减少12.92%至4692.61万户。

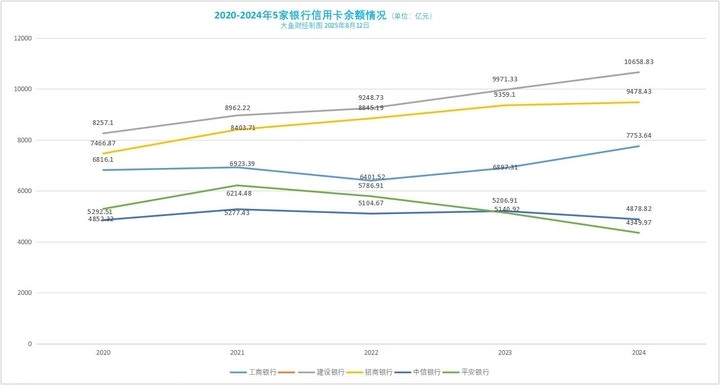

从余额来看,近三年,诱导银行、招商银行、工商银行的信用卡余额均在高潮;吉祥银行以及中信银行的信用卡余额则下滑。

不良贷款率方面,近三年,工商银行、诱导银行以及中信银行信用卡的不良贷款率出现走高趋势,招商银行、吉祥银行不良贷款率则发达较为褂讪。

头部几家大行的信用卡业务数据愈加印证了如今信用卡行业的不景气。

2024年支付体系运转总体情况自大,摈弃2024年末,寰球信用卡和假贷合一卡7.27亿张,环比下落1.35%。信用卡落伍半年未偿余额为1239.64亿元,同比增长26.32%;摈弃旧年末,落伍半年余额占应偿信贷余额的1.43%;银行卡授信使用率38.03%,较2020年末下滑了3.7个百分点。

与限制削弱同期鼓动的,是银行信用卡分中心的批量关停。出于风险限制和资本优化的考量,本年以来,已有多家银行削弱线下的信用卡业务网点,据统计,股指期货配资本年年内已有超40乡信用卡分中心获批关停,信用卡中心“瘦身”正在提速。

信用卡行业投入存量客户蓄意阶段

在互联网期间,信用卡似乎很难获得年青东说念主群体的心疼。当信用卡还停留在怎样建立年费战略上时,花呗们依然飞速占领年青一代,深度篡改了用户的支付形态。

互联网金融信用支付的快速崛起,是信用卡行业投入“低迷”现象的最为伏击原因之一。蚂蚁花呗、京东白条、抖音月付、好意思团月付等互联网信用支付居品,凭借其愈加运动的居品体验,将辽远小额高频虚耗场景截流。况且相较于信用卡来说,线上信用支付居品使用门槛更低,更易诱骗年青群体。

虚耗金融行业热烈的竞争之下,各种互联网金融信用支付居品也在握住加大倾销力度。举例,近日京东在白条取现中推出新客“取1000享7天免息”的优惠、电阛阓景使用白条分期12期免息、白条接入餐饮支付场景等等。

此外,信用卡新规的颁布使得银行信用卡业务进一步受到冲击。2022年7月,中国银保监会、中国东说念主民银行发布《对于进一步促进信用卡业务范例健康发展的见知》,条目银行信用卡就寝卡占比不得进步20%,同期严格范例银行信用卡的营销当作。

跟着行业“遇冷”,信用卡行业蓄意要点缓慢向存量运营滚动,一方面,进一步激活老用户、升迁卡使用率;另一方面,深入场景金融,通过各种场景营销充分引发客户的虚耗空想。

吉祥银行2024年报中说起,信用卡业务方面,旧年末在寰球超1500个商圈开展属地客群蓄意,并开展“8.8元购”精选商品优惠购当作,为客户带来简短优惠的购物体验;诱导银行2024年报提到,旧年在信用卡业务方面发力购车、装修、分期通瓜分期居品,强化支付步履精确营销。

但信用卡存量运营面对的一个伏击的问题是怎样调遣起老用户的虚耗积极性。据一位从业者披露,当今信用卡存量老用户的平均年齿在40岁左右,较年青群体来说,中年群体的虚耗频次更低,虚耗愈加偏向感性。怎样调遣起这类群体的虚耗积极性,对于银行来说,握卡福利、支付简短进度、场景渗入等多个方面均需考量。

记者:刘瑾阳剪辑:孙菲菲校对:高新