原创 刘晓博

最近一段技艺,国度在税收方面连出新政,一些要领被老庶民露出为“看空税”。

比如本年以来,一些在境外炒股的受益者接到了税务部门电话,或者被约谈,条款按照收益的20%交纳个税,有东说念主还被征收了数十万元的滞纳金。

7月末,税务总局发布公告:自2025年8月8日起,对在该日历或之后新刊行的国债、场合政府债券、金融债券的利息收入,还原征收升值税。

这些税,王人被坊间露出为“看空税”。

这不无道理。

思思看,一些投资者不走投资A股,而是把资金转到国外投资好意思股等,这其实便是在看空A股。

按照外汇处理法规,住户每年5万好意思元换汇额度只可用来消耗,弗成用来在国外投资。如果你仍然是中国公民,用内地资金到国外股市投资,自身就不太正当。

当今莫得根究“不当使用外汇”的职守,只征收个税,还是算相比宽松了。

况且,对公民国外收入纳税是国际老例,世界主要国度(地区)共建了CRS(共同讲演准则)这种国际合营机制,你在国外皮资金、投资、收益情况王人不错被国内税务部门看到。

对公民国外投资收益纳税,不错减少资金外流,对国内股市、楼市、经济均组成利好。

对新刊行的国债、场合债利息征收升值税,只波及机构,基本不波及个东说念主。这为什么也被露出为“看空税”?

因为买国债、场合债的风险相称低,国债、场合债的利率,不错露出为无风险、低风险利率。

当一个社会无风险、低风险利率走高时,大家天然不肯意冒险炒股、投资,而无礼买国债、场合债,这就对经济产生紧缩效应。

是以,当经济低迷或者处于通缩期的时候,官方倾向于裁减无风险、低风险利率。比如裁减银行进款利息。

对国债、场合债的利息纳税,也能产生近似的成果,不错裁减债券的蛊卦力,荧惑大家投资股市、楼市、实体经济。

庸俗东说念主很少凯旋买国债、场合债,但时时会买银行快乐。其实银行快乐便是国债、场合债的大买家。

还原征收升值税,不错压低银行快乐收益率,不错把更多的钱从银行里赶出来。

往常1年多官方一直在给债市降温,但愿资金去股市。比如央行暂停购买国债,还屡次训诲债市风险,严管银行加杠杆买债券等。

当今,股市终于热起来了。在刚刚往常的7月份,寰宇非银进款加多2.14万亿元,同比多增1.39万亿元;另一方面, 7月住户进款净减少1.11万亿元,同比多降0.78万亿元。

2025年7月A股新开户196.36万户,同比增长71%,环比增长19%。本年1到7月,A股累计新开户1456.13万户,同比增长36.88%。

这评释,的确有一部分进款运转搬家,从银行去了股市。

那么,既然“看空税”有成果,改日还会出台新的举措吗?

如果有,第三招可能是什么?

我的判断是,如果官方合计需要加码,黄金期货交易还原征收利息税的概率较高,它的成果比前文说起的两项更好。

利息税,便是对进款利息收入纳税(个东说念主所得税、企业所得税)。

在中国,单元(企业)进款收益一直需要交税,主淌若企业所得税。个东说念主的储蓄进款,在1950年到1959年,以及1999年到2008年,曾阶段性征收过个税。

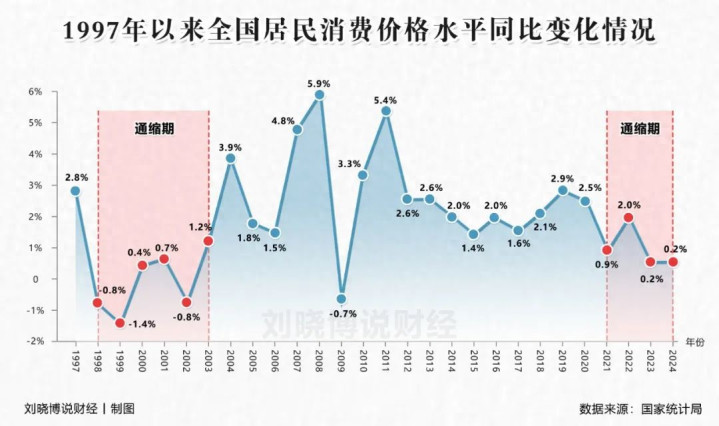

1999年11月,国度之是以作念出还原利息税的决定,是因为那时正处于亚洲金融风暴之后的通缩期(下图),当年CPI为-1.4%。

而那时央行公布的1年期按期进款基准利率为2.25%,有计划到物价下落,骨子利率高达3.65%。

是以好多钱呆在银行里不出来,经济发展勤奋能源。在这种情况下,国度决定还原利息税,给进款收益打8折。

到了2007年8月,由于通胀再起,为了摧残通胀(荧惑资金回流银行)官方把税率从20%裁减到了5%。

再其后,全球金融风暴爆发后,2008年10月取消了利息税,随后出台了四万亿大刺激。

从2008年10月于今,利息税一直处于暂停景况。

从前文图中不错看到,2021年于今再次出现通缩。这是编削通达之后第二轮通缩期,跟1998年到2003年相称像。

咫尺看似进款利率不高,国有大行1年期唯一0.95%,小银行略高少量。但由于CPI为零,是以咫尺1年期进款仍然是1%支配的正利率。

如果用利率减去CPI,历史上好多时候是负利率。比如四大行2019年的1年期进款利率为1.75%,但当年CPI为2.9%,进款1年着实利率为-1.15%。

看懂了这少量,你就会昭彰:咫尺真的是到了应该祭出利息税时候了。

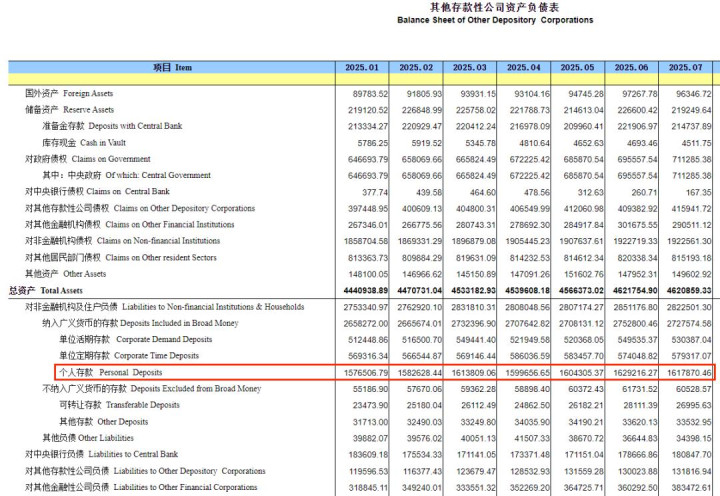

下图来自央行官网,7月住户进款固然环比6月略有下降,仍然高达161.8万亿,加上银行快乐,一共有200万亿资金躺平,不肯意承受风险。

而进款、银行快乐王人齐集在裕如家庭手中,下图是部分银行私东说念主银行2023年的数据:

以招商银步履例,14.9万最虚耗的储户,在工行一共存放了擢升4万亿的私东说念主金融钞票,户均擢升2800万元。这如故2023年的数据,往常一年寰宇银行进款、快乐限制仍在增长。

如果还原进款利息税,不错树立梯级税率。对进款总和低于20万的免税,进款总和20万到50万的树立较低税率,对擢升50万、100万、1000万进款,树立更高税率,况且全面联网,长入统计统统银行的进款。

关于购买银行快乐的收益,也不错同步纳税,仍然搞梯级税率。

让富东说念主承担更多纳税职守,这是合理的。假定200万进款+银行快乐的平均收益率为1%,大约一半免税,20%的税率每年不错给国库加多2000亿的收入。

如真实的还原利息税,开征银行快乐收益税,将是实体经济的大利好、股市的大利好,亦然楼市的利好。

关于正在供楼的家庭,不错有计划出台一些接济战术。比如允许贫苦家庭暂缓退回利息、本金1年(极端于按揭全体向后平移1年)。天然,还要不时降息,裁减公积金贷款利率。